Sebuah survey dengan responden para auditor internal yang diselenggarakan oleh PT Bina Audita Indonesia dan Yayasan Pendidikan Internal Audit pada 3-4 Desember 2025 (bersamaan dengan pelaksanaan Seminar Nasional Internal Audit/SNIA 2025 di Hotel The Stones, Bali), mendapatkan fakta menarik tentang tantangan utama yang dihadapi oleh profesi auditor internal dalam periode 5 tahun ke depan (2026-2030).

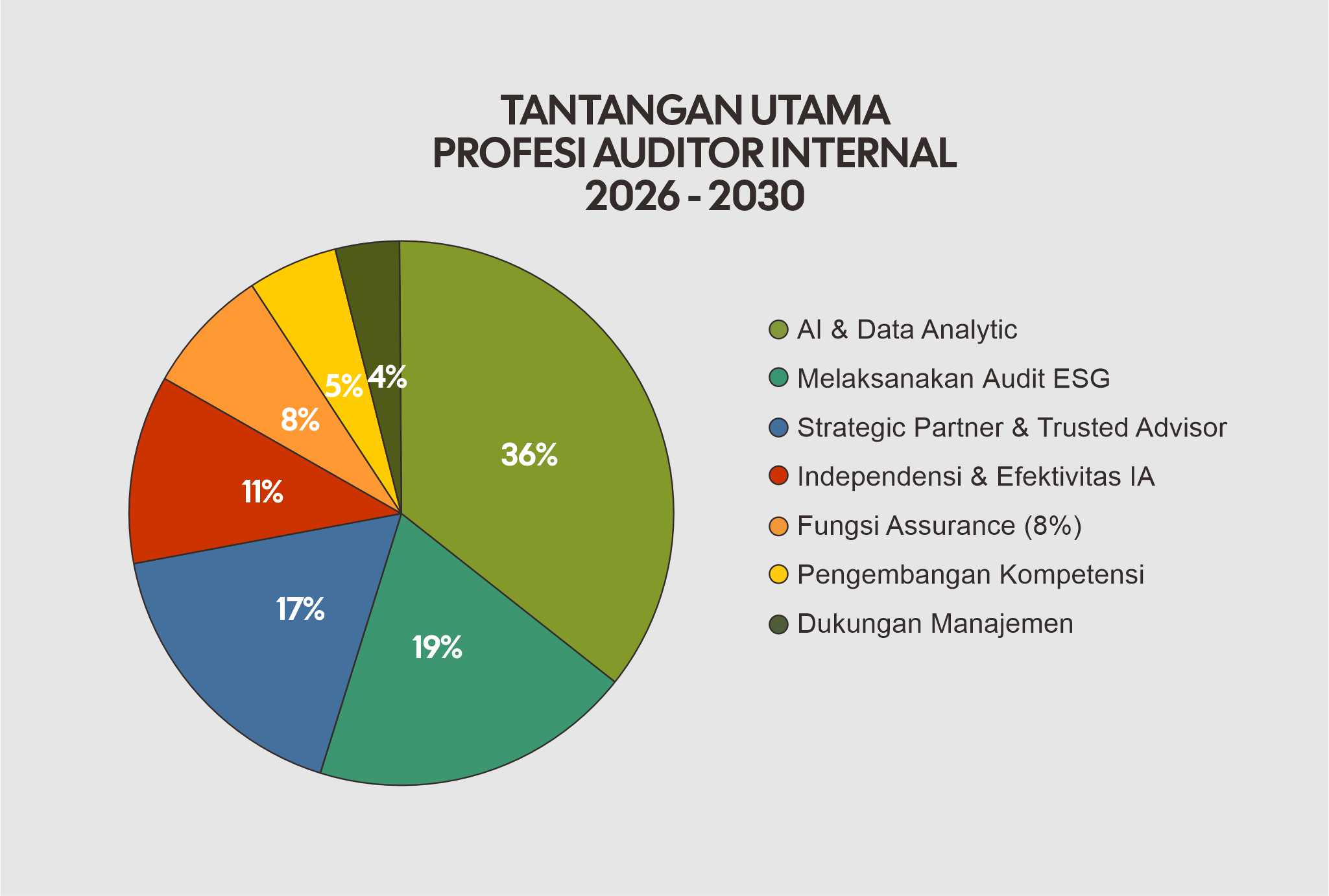

Ketika ditanyakan kepada 267 auditor internal yang menjadi responden survey (sebagian dari jumlah peserta SNIA yang berjumlah hampir 600 peserta) tentang tantangan utama yang dihadapi profesi auditor internal dalam periode 5 tahun ke depan, maka penerapan AI DAN BIG DATA ANALYTIC dalam melaksanakan audit berada pada posisi teratas (dipilih oleh 35,6% responden).

Adopsi AI dan big data analytic oleh organisasi terus meningkat seiring dengan makin cepatnya perkembangan kapabilitas teknologi AI dan big data analytic. Teknologi ini memanfaatkan big data dan algoritma untuk meniru kemampuan kognitif manusia, mencakup kemampuan seperti pengenalan gambar, pemrosesan bahasa, dan analisis pola/trend. AI bekerja dengan menyerap data berjumlah sangat besar, menganalisisnya untuk menemukan korelasi/pola/trend, lalu menggunakan korelasi/pola/trend tersebut untuk membuat prediksi atau keputusan secara otomatis.

Bila teknologi ini diterapkan dalam pelaksanaan tugas auditor internal memungkinkan komputer yang terhubung dengan pusat data organisasi (data warehouse, ERP, database, dan berbagai sumber data lainnya) untuk menganalisis data yang banyak dan mengidentifikasi berbagai anomali dan indikasi temuan secara mandiri. Organisasi dan unit kerja terkait tinggal menindaklanjuti anomali dan indikasi temuan tersebut serta melakukan langkah cepat untuk mengatasi anomali atau indikasi temuan tersebut.

Jelas perkembangan teknologi ini sangat mempengaruhi profesi auditor internal ke depan. Selama ini, fungsi audit internal melakukan audit, menguji kehandalan implementasi kontrol risiko, dan mengidentifikasi temuan hanya berdasarkan penugasan dengan jumlah objek audit terbatas setiap tahunnya karena keterbatasan sumber daya yang dimiliki fungsi audit internal. Selain itu, pelaksanaan audit yang menyeluruh dari sebuah objek audit lajimnya hanya dilakukan 1 (satu) kali per tahun. Kondisi ini menyebabkan hasil audit dan rekomendasi perbaikan cenderung jauh terlambat dari kejadian risiko. Akibatnya, dampak perbaikan dari hasil audit tidak signifikan karena dilakukan terlalu lama setelah kejadian risiko, sehingga dampak pada pencegahan risiko dan peningkatan kinerja organisasi tidak maksimal.

Dengan bantuan teknologi AI dan big data analytic, peran fungsi audit internal dalam pengelolaan risiko tidak lagi hanya preventif tetapi juga lebih proaktif. Praktik continuous auditing yang selama ini sangat sulit dijalankan oleh fungsi internal audit, bisa lebih mudah untuk dijalankan di masa depan. Sebagai contoh, auditor internal bisa mengatur jadwal pengumpulan dan analisis data perusahaan sesuai kebutuhan/karakteristik risiko (setiap hari, setiap minggu, setiap 2 minggu, dan sebagainya) secara otomatis. Sistem informasi manajemen internal audit akan otomatis menghimpun data dan melakukan analisis serta menemukan indikasi temuan atau permasalahan yang segera bisa divalidasi dan ditindaklanjuti oleh unit kerja terkait. Dengan cara ini, fungsi audit internal dan unit kerja mampu melakukan tindakan perbaikan yang lebih cepat, akurat, dan komprehensif dalam pengelolaan risiko. Pada gilirannya, hal ini berdampak sangat positif terhadap pencapaian target kinerja organisasi.

Tabel. Tantangan Utama Profesi Audit Internal 2026-2030

Sumber: Hasil survey terhadap 267 auditor internal 3-4 Desember 2025, Peserta Program SNIA 2025.

Beberapa Kepala Divisi Internal Audit atau Satuan Internal Audit atau Chief Audit Executive, melalui wawancara pendalaman, menyampaikan pengalaman mereka terkait hal ini. Mereka sering disalahkan ketika audit keuangan oleh Kantor Akuntan Publik (KAP) mendapatkan indikasi temuan, karena seharusnya fungsi internal audit lah yang menemukannya pertama kali. Kendatipun fungsi Internal Audit tidak bisa disalahkan sepenuhnya atas kejadian ini – boleh jadi temuan tersebut tidak menjadi obyek audit dari fungsi internal audit – tetapi dengan kapabilitas AI dan data analytic yang mumpuni, kejadian semacam ini pasti makin berkurang di masa yang akan datang bila didayagunakan dengan tepat.

MELAKSANAKAN AUDIT ESG. Hasil survey juga mengungkapkan tantangan utama profesi audit internal adalah melaksanakan audit ESG (Environmental, Social & Governance). Sebanyak 19,3% responden menyampaikan hal ini. Sejujurnya ESG merupakan hal yang masih relatif baru di Indonesia. Fungsi internal audit belum memiliki pemahaman dan pengalaman yang cukup baik dalam penerapan audit ESG.

ESG adalah singkatan dari Environmental, Social, and Governance (Lingkungan, Sosial, dan Tata Kelola). Ini merupakan standar operasional perusahaan yang digunakan investor untuk mengukur dampak keberlanjutan, etika, dan risiko non-keuangan, mencakup pengelolaan lingkungan, hubungan sosial, serta tata kelola perusahaan yang baik. Penerapan ESG bertujuan mendukung keberlanjutan bisnis jangka panjang dan menarik investor.

Regulasi ESG di Indonesia diatur melalui aturan OJK yang berlaku wajib bagi perusahaan publik, emiten, dan lembaga jasa keuangan. Ada dua regulasi utama yang menjadi dasar:

1. POJK No. 51/POJK.03/2017 – Penerapan Keuangan Berkelanjutan

Mengatur kewajiban untuk:

• Menyusun Rencana Aksi Keuangan Berkelanjutan (Sustainable Finance Action Plan).

• Menyampaikan Laporan Keberlanjutan (Sustainability Report) setiap tahun.

Isi laporan mencakup kebijakan keberlanjutan, strategi, identifikasi risiko & peluang, serta capaian kinerja ESG. Ini berlaku untuk seluruh lembaga jasa keuangan, emiten, dan perusahaan publik. Serta, jika tidak dipatuhi akan mendapat sanksi berupa teguran tertulis, denda, pembatasan kegiatan usaha, bahkan pencabutan izin.

2. SEOJK No. 16/SEOJK.04/2021 – Bentuk dan Isi Laporan Keberlanjutan

Menetapkan format dan isi pelaporan ESG yang wajib memuat:

• Lingkungan: data emisi Gas Rumah Kaca (GRK), konsumsi energi, pengelolaan limbah.

• Sosial: kesejahteraan karyawan, pemenuhan Hak Asasi Manusia (HAM), kontribusi pada

• masyarakat.

• Tata Kelola: struktur dewan, kebijakan anti korupsi, perlindungan whistleblower.

Surat Edaran Otoritas Jasa Keuangan (SEOJK) ini juga mendorong penggunaan standar global seperti Global Reporting Initiative Standards (GRI Standards), Sustainability Accounting Standards Board (SASB), dan Task Force on Climate-related Financial Disclosures (TCFD) agar laporan lebih kredibel.

3. Peran dari OJK

OJK memiliki peran penting dalam memastikan penerapan ESG di Indonesia, antara lain:

• Mengawasi kepatuhan pelaporan ESG: Memastikan perusahaan publik dan lembaga jasa keuangan menyusun laporan keberlanjutan sesuai ketentuan yang berlaku.

• Mendorong adopsi best practice internasional: Menganjurkan penggunaan standar pelaporan global seperti GRI Standards, SASB, dan TCFD agar laporan lebih transparan dan kredibel.

• Memberikan sanksi administratif bagi pelanggaran: Menjatuhkan sanksi kepada perusahaan yang tidak memenuhi kewajiban pelaporan ESG, mulai dari teguran hingga denda administratif.

MENJALANKAN PERAN STRATEGIC PARTNER DAN TRUSTED ADVISOR merupakan tantangan utama profesi auditor internal (dipilih oleh 17,3% responden). Menurut The Institute of Internal Auditors (IIA), peran mitra strategis dari internal audit mencakup aktivitas yang melampaui kepatuhan semata untuk memberikan wawasan (insight) yang proaktif dan berbasis risiko yang secara langsung mendukung pencapaian sasaran strategis organisasi dan meningkatkan tata kelola. Peran ini, bila terlaksana dengan baik, akan menaikkan posisi auditor internal sebagai penasehat terpercaya (trusted advisor), yang mampu mendayagunakan AI dan big data analytic, mengidentifikasi area-area berisiko tinggi, dan berbagai solusi tindak lanjut untuk meningkatkan efisiensi operasional.

Beberapa aspek dari peran strategic business partner dan trusted advisor mencakup: (1) Manajemen risiko yang proaktif. Yakni menggeser peran dari audit reaktif menjadi antisipasi terhadap munculnya risiko baru, seperti cybersecurity atau perubahan regulasi, dan memberikan advis yang real-time dan berorientasi ke masa depan; (2) Penyelarasan strategi. Menjamin rencana audit selaras dengan tujuan-tujuan strategis dan sasaran-sasaran bisnis dari organisasi; (3) Fungsi advisory. Memberikan insight untuk meningkatkan kualitas pengambilan keputusan, seperti optimalisasi proses bisnis, melakukan evaluasi terhadap implementasi teknologi, dan memperkuat ketahanan organisasi;

(4) Meningkatkan kualitas komunikasi. Membangun hubungan dengan manajemen senior untuk memfasilitasi dialog terbuka terhadap risiko, dan memberikan rekomendasi tindak lanjut untuk meningkatkan kinerja organisasi; (5) Memberikan nilai tambah. Melampaui sekedar daftar periksa kepatuhan untuk mengidentifikasi efisiensi dan peluang-peluang penghematan biaya. Peran ini mengharuskan auditor internal memiliki pemahaman yang mendalam tentang proses bisnis/organisasi dan untuk mengadopsi pola pikir proaktif, antusias, dan kolaboratif, terutama untuk membantu organisasi menavigasi ketidakpastian untuk meraih sukses.

INDEPENDENSI DAN EFEKTIFITAS PELAKSANAAN AUDIT INTERNAL. Independensi dan efektivitas pelaksanaan audit internal menjadi tantangan utama keempat dari profesi auditor internal dalam 5 tahun ke depan. Sebanyak 11,2% dari responden memilih hal ini. Independensi adalah faktor krusial yang menentukan efektivitas audit internal, memastikan auditor bertindak objektif, bebas dari tekanan manajemen, menjalankan sikap skeptimisme secara professional, dan tidak memihak dalam menilai risiko serta pengendalian organisasi. Audit internal dianggap efektif jika mampu memberikan nilai tambah, meningkatkan kinerja organisasi, dan melaporkan temuan secara jujur kepada Komite Audit.

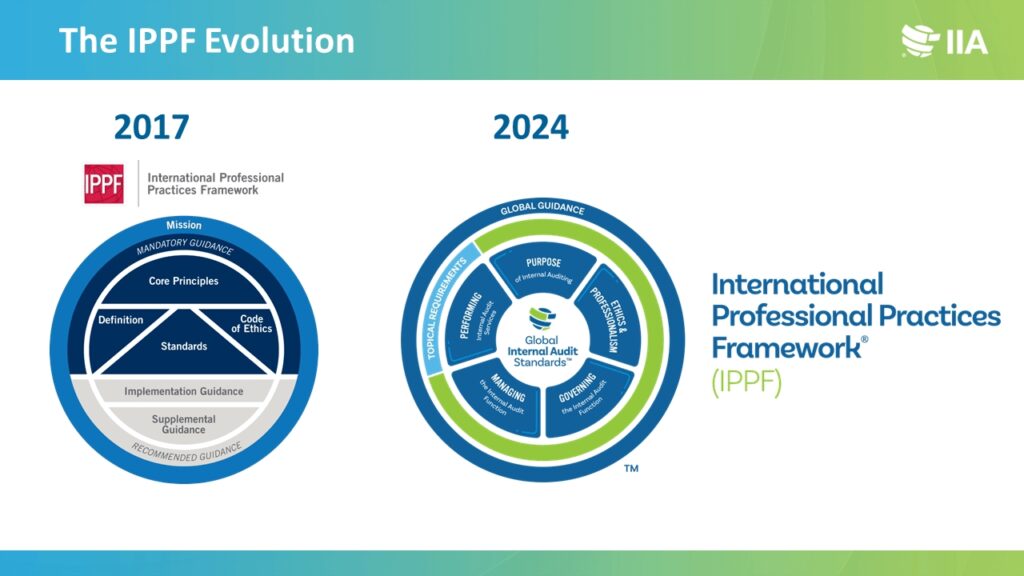

MENJALANKAN FUNGSI ASURANS sesuai standar global (IPPF 2017 dan GIAS 2024) menjadi tantangan utama ke-5 yang dipilih oleh responden (7,5%). Seperti diketahui, IIA telah mengeluarkan kerangka kerja baru untuk penilaian kualitas fungsi audit internal, yakni Global Internal Audit Standard (GIAS) pada tahun 2024 dan mulai berlaku efektif pada awal tahun 2025. Sebelumnya, IIA mengeluarkan standar audit internal IPPF (International Professional Practices Framework) yang berlaku mulai 2017.

Perubahan standar ini sangat signifikan. Standar IPPF 2017 mengatur asesmen kualitas asurans kepada Atribute Standards (1.000 sampai dengan 1.300) dan Performance Standards (2.000 sampai dengan 2.600) plus Kode Etik. Opini hasil asesmen asurans dari IPPF 2017 adalah 3 rating opini, yakni Generally Conforms/GC (secara umum sesuai), Partially Conforms/PC (sebagian sesuai), dan Does Not Conform/DNC (tidak sesuai).

Dalam GIAS 2024, asesmen asurans didasarkan kepada 5 Domain, 15 Prinsip, dan 52 Standar. Tujuan (Purpose) dan beberapa standar dari domain II hingga V bersifat mandatory. Selain itu juga ada mandatory lainnya, yakni Topical Requirement, yaitu penilaian yang mencakup kepatuhan terhadap kebutuhan tematik dari masing-masing industri, seperti keamanan cyber (mulai berlaku sejak Februari 2026), ESG, third party risks, dan lain-lain.

GIAS memperkenalkan 4 rating opini hasil asesmen asurans fungsi audit internal, yakni Full Conformance/FC (sepenuhnya sesuai), General Conformance/GC (secara umum sesuai), Partial Conformance/PC (sebagian sesuai), dan Nonconformance/NC (tidak sesuai).

Cukup banyak perusahaan di Indonesia yang sudah melakukan penilaian asurans internal audit menggunakan standar IPPF 2017, khususnya perusahaan BUMN dan jasa keuangan. Ketentuan BUMN mengatur penilaian asurans mutu fungsi audit internal (Quality Assurance Review) wajib dilakukan setiap 3 tahun sekali. Sedangkan, IIA mengatur pelaksanaan asesmen asurans fungsi audit internal oleh pihak eskternal (QAR) dilakukan setiap 5 tahun sekali.

Perusahaan-perusahaan yang sudah melakukan asesmen asurans menggunakan IPPF 2017 memiliki modal yang cukup baik untuk mulai melakukan asesmen asurans sesuai GIAS 202, walaupun ruang waktu penerapannya baru 1 tahun (2025). Mulai 2026 diperkirakan penerapan GIAS pada organisasi-organisasi di Indonesia semakin banyak.

Hanya saja, karena GIAS adalah hal baru – apalagi bagi perusahaan yang belum pernah melakukan asesmen asurans menggunakan standar IPPF 2017 – maka wajar jika masih banyak auditor internal yang belum memahami secara komprehensif konsep dan implementasi GIAS.