The Institute of Internal Auditors Global (IIA Global) pada tahun 2004 melalui Public Service Committee (PSC) mengidentifikasi kesenjangan kualitas hasil asurans dan konsultasi yang dihasilkan oleh institusi pengawasan internal di tiap negara. Fakta kesenjangan ini kemudian menginisiasi dan mengembangkan project penilaian kapabilitas untuk Satuan Pengawasan Internal sektor publik yang diselesaikan project-nya pada tahun 2009. Kajian ini dikenal dengan Internal Audit Capability Model (IACM) for the public sector. Untuk meyakini bahwa Satuan Pengawasan Internal telah berfungsi dengan baik maka diperlukan suatu asesmen melalui penilaian IACM sebagaimana yang dirumuskan oleh IIA.

Internal Audit Capability Model (IACM) adalah suatu kerangka kerja yang mengidentifikasi persyaratan dasar untuk Satuan Pengawasan Internal yang efektif dalam sektor publik. IACM merupakan hasil kajian riset yang dilakukan oleh IIA Research Foundation (IIARF) – sekarang bernama Internal Audit Foundation (IAF). IACM merupakan jalur pengembangan pengawasan internal dalam mengembangkan organisasi dan infrastrukturnya untuk memenuhi kebutuhan organisasi dan, juga, profesi. IACM memberikan tahapan-tahapan pengembangan organisasi menuju tingkat maturitas.

IACM menyediakan sarana bagi organisasi sektor publik, termasuk perusahaan yang sahamnya dimiliki oleh negara, untuk:

- Menentukan persyaratan unit Satuan Pengawasan Internal sesuai dengan sifat, kompleksitas, dan risiko-risiko operasional yang terkait.

- Menilai kemampuan Satuan Pengawasan Internal saat ini terhadap persyaratan yang telah ditentukan.

- Mengidentifikasi kesenjangan yang signifikan antara persyaratan secara profesi dengan infrastruktur yang dimiliki.

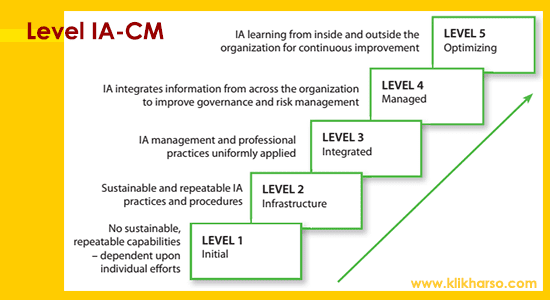

IACM mengenal 5 tingkatan kapabilitas atau maturitas Satuan Pengawasan Internal, yaitu (dari yang terendah hingga tertinggi): Initial, Infrastructure, Integrated, Manage & Optimizing.