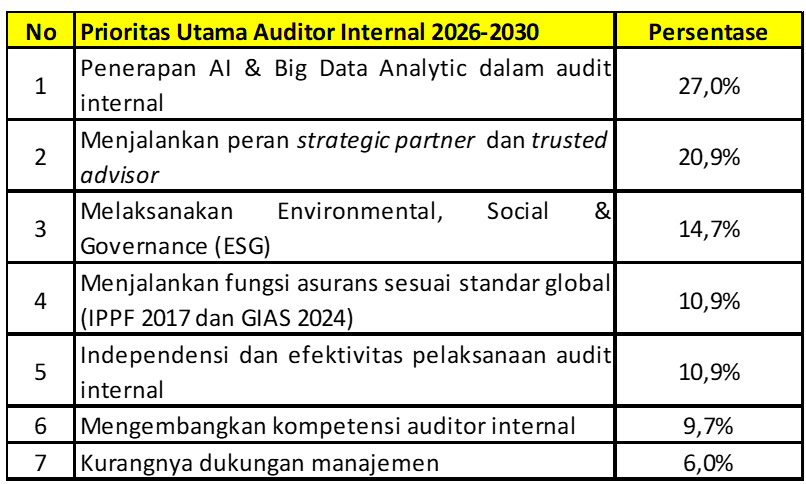

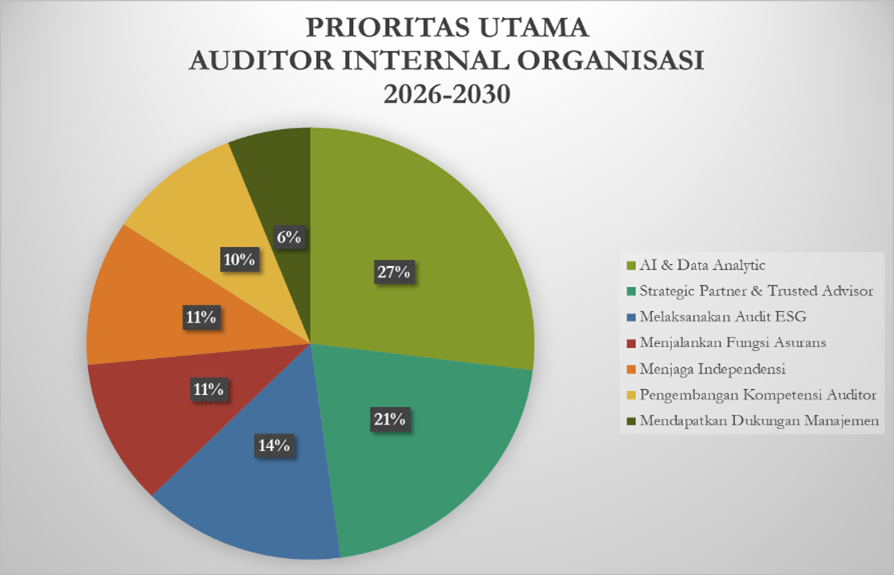

Apa yang menjadi prioritas utama para auditor internal berbagai organisasi di Indonesia dalam 5 tahun ke depan (2026-2030)? Hasil survey dengan responden para auditor internal yang diselenggarakan oleh PT Bina Audita Indonesia (BAI) dan Yayasan Pendidikan Internal Audit pada 3-4 Desember 2025 (bersamaan dengan pelaksanaan Seminar Nasional Internal Audit/SNIA 2025 di Hotel The Stones, Bali), sebanyak 27,0% responden mengatakan penerapan teknologi Artificial Intelligence dan Big Data Analytic dalam aktivitas audit internal sebagai prioritas utama organisasi tempat mereka bekerja dalam periode 5 tahun ke depan (2026-2030).

Hasil survey ini menunjukkan prioritas utama auditor internal sejalan dengan hasil survey yang sama terkait tantangan utama profesi Audit Internal dalam 5 tahun ke depan (baca artikel 1 “Tantangan Utama Auditor Internal 2026-2030”), kendati persentase responden yang memilih jawaban ini cenderung berkurang (dari 36,3% menjadi 27,0%).

Prioritas utama auditor internal berikutnya adalah kemampuan untuk menjalankan peran strategic partner dan trusted advisor. Sebanyak 20,9% responden menyatakan hal ini. Hasil ini berbeda dengan hasil survey tantangan utama profesi aditor internal dalam 5 tahun ke depan, yang menempatkan melaksanakan audit ESG pada posisi kedua (19,3%). Rupanya untuk level organisasi, tuntutan untuk mampu berperan sebagai strategic partner dan trusted advisor jauh lebih mendesak dibandingkan melaksanakan audit ESG.

Tabel. Prioritas Utama Auditor Internal 2026-2030

Sumber: Hasil survey terhadap 267 auditor internal 3-4 Desember 2025, Peserta Program SNIA 2025

Sementara melaksanakan audit ESG dipilih oleh 14,7% reponden menjadi prioritas utama. Lebih lanjut, sebanyak 10,9% responden menempatkan kemampuan untuk menjalankan fungsi asurans sesuai standar global (mengacu kepada IPPF 2017 dan GIAS 2024) sebagai prioritas utama mereka. Berdasarkan The Institute of Internal Audit (IIA), sebagai bagian dari Quality Assessment & Improvement Program (QAIP), fungsi audit internal perlu melakukan Periodic Self Assessment atas kesesuaian pedoman dan praktik audit internal dengan standar global setiap tahun dan melaksanakan External Quality Assurance Review (pendekatan Self Assessment with Independent Validation/SAIV maupun murni External Quality Assurance Review) sekali dalam 5 tahun. Sementara itu, untuk BUMN berlaku ketentuan pelaksanaan sekali dalam 3 tahun. Sehingga kompetensi terkait QAIP perlu dikuasai oleh auditor internal.

Prioritas utama fungsi auditor internal berikutnya adalah menjaga independensi, obyektivitas, efisiensi, dan efektivitas pelaksanaan audit internal. Dipilih oleh 10,9% responden. Rupanya masih cukup banyak fungsi audit internal yang mengalami hambatan dalam melaksanakan audit internal secara independen dan obyektif. Intervensi manajemen ke dalam perencanaan, pelaksanaan, dan penyimpulan hasil audit mungkin masih ada, walaupun sudah semakin berkurang. Di sisi yang berbeda, efisiensi dan efektivitas pelaksanaan audit banyak juga disebabkan oleh keterbatasan kompetensi auditor internal.

Prioritas utama lainnya yang juga banyak dipilih oleh responden (9,7%), yakni mengembangkan kompetensi auditor internal. Kemajuan teknologi dan tuntutan peran yang semakin strategik serta risiko organisasi yang makin kompleks menuntut pengembangan kompetensi auditor internal secara berkelanjutan. Hal itu bisa dilakukan dengan mengikuti program training/workshop maupun sertifikasi auditor internal. Yayasan Pendidikan Internal Audit melalui Center of Internal Audit Resources (CIAR) melaksanakan banyak program training/workshop dengan topik-topik yang sangat dibutuhkan serta beberapa program sertifikasi yang kredibel: Qualified Internal Auditor (QIA), Qualified Government Internal Auditor (QGIA), Qualified Healthcare Internal Auditor (QHIA), Professional Qualified Internal Auditor (PQIA), dan Certified Practitioner Internal Audit (CPIA) – 2 gelar sertifikasi terakhir mendapatkan lisensi dari BSNP.