Kehadiran teknologi Artificial Intelligence dan Big Data Analytic diyakini memiliki dampak besar terhadap praktik audit internal. Teknologi ini memungkinkan pelaksanaan audit internal secara berkelanjutan (continues auditing) bisa terlaksana sehingga identifikasi berbagai anomali dan indikasi temuan berbasis data bisa dilakukan dengan cepat dan akurat. Dengan demikian, proses mitigasi risiko bisa dilakukan dengan lebih proaktif. Pengelolaan risiko menjadi jauh lebih efektif, dan pada gilirannya berdampak positif terhadap peningkatan kinerja organisasi.

Selama ini, organisasi menerima hasil dari audit internal dan rekomendasi tindak lanjutnya cenderung terlambat dibandingkan kejadian risiko sehingga dampaknya terhadap perbaikan manajemen internal, mitigasi, implementasi kontrol, dan pencapaian target kinerja tahun berjalan kurang optimal. Kegunaannya lebih kepada tindakan preventif ke depan – sepanjang tindak lanjut hasil audit dilakukan secara cepat dan komprehensif.

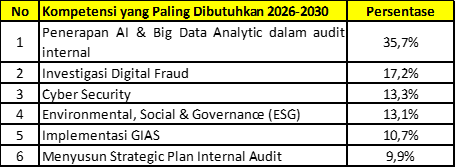

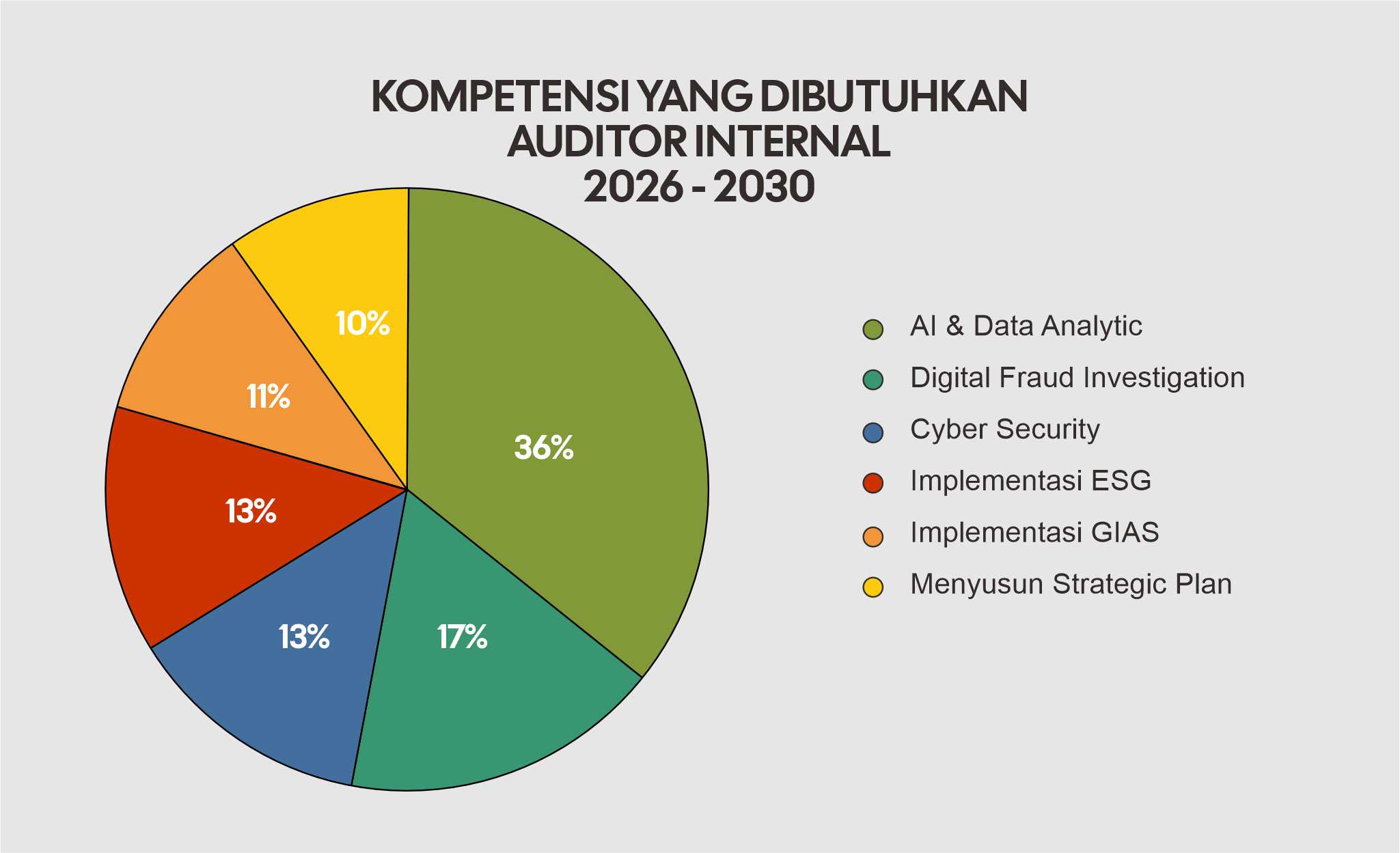

Tabel. Kompetensi yang Paling Dibutuhkan Auditor Internal 2026-2030

Sumber: Hasil survey terhadap 267 auditor internal 3-4 Desember 2025, peserta Program SNIA 2025

Mengingat dampak kehadirannya yang sangat signifikan, maka kompetensi teknis terkait implementasi Artificial Intelligence dan Big Data Analytic dalam audit internal merupakan pengetahuan dan keterampilan (kompetensi) yang paling dibutuhkan oleh para auditor internal 2025-2030. Hal itu terungkap dari hasil survey yang diselenggarakan oleh PT Bina Audita Indonesia (BAI) dan Yayasan Pendidikan Internal Audit pada 3-4 Desember 2025 (bersamaan dengan pelaksanaan Seminar Nasional Internal Audit/SNIA 2025 di Hotel The Stones, Bali). Sebanyak 35,7% dari total 267 responden mengatakan hal tersebut.

Kompetensi berikutnya yang sangat dibutuhkan auditor internal adalah Investigasi Digital Fraud, disampaikan oleh 17,2% responden. Dengan derasnya digitalisasi proses bisnis yang dilakukan organisasi, maka kejadian-kejadian risiko digital berupa digital fraud semakin banyak, rumit, dan makin canggih. Ketika digital fraud terjadi, maka investigasinya tidaklah mudah. Dibutuhkan pengetahuan dan keahlian khusus, termasuk penggunaan berbagai alat bantu teknologi informasi untuk bisa melakukan investigasi menyeluruh dengan cepat dan akurat. Masalahnya, tidak banyak auditor internal yang punya latar belakang teknologi informasi atau yang paham tentang teknologi informasi.

Salah satu cara yang banyak dilakukan auditor internal dalam melaksanakan investigasi digital fraud selama ini adalah dengan menggandeng konsultan atau perusahaan teknologi informasi spesialis investigasi digital fraud. Itulah yang dilakukan oleh beberapa bank nasional dan bank pembangunan daerah yang dijebol oleh hacker – menyebabkan kerugian bank puluhan hingga ratusan milyar rupiah untuk setiap bank.

Digital fraud erat kaitannya dengan perlindungan data atau keamanan siber (cyber security). Kebutuhan akan keamanan siber sangat tinggi untuk memastikan terlindunginya data perusahaan, pelanggan, dan aset perusahaan. Oleh karena itu, wajar bilamana 13,3% responden mengatakan bahwa cyber security merupakan kompetensi yang paling dibutuhkan.

Berdasarkan Global Internal Audit Standard (GIAS) 2024, dalam asesmen kesesuaian fungsi Audit Internal dengan GIAS, keamanan siber merupakan topical requirement yang wajib untuk dilakukan asesmen bagi organisasi yang terekspos dengan isu-isu keamanan siber. Ketentuan asesmen keamanan siber GIAS berlaku secara efektif mulai Februari 2026.

AUDIT ESG (Environmental, Social, Governance) merupakan kompetensi yang juga dibutuhkan oleh auditor internal dalam 5 tahun ke depan (dipilih oleh 13,1% responden). ESG merupakan standar operasional perusahaan yang digunakan investor untuk mengukur dampak keberlanjutan, etika, dan risiko non-keuangan, mencakup pengelolaan lingkungan, hubungan sosial, serta tata kelola perusahaan yang baik. Penerapan ESG bertujuan mendukung keberlanjutan bisnis jangka panjang dan menarik investor. Regulasi ESG di Indonesia, antara lain, diatur melalui aturan OJK yang berlaku wajib bagi perusahaan publik, emiten, dan lembaga jasa keuangan.

Pengembangan kompetensi terkait IMPLEMENTASI GIAS (Global Internal Audit Standard) 2024 dalam praktik fungsi audit internal dipilih oleh 10,7%. Sebagai standar baru dalam praktik audit internal, pastinya tingkat pemahaman auditor internal terhadap konsep dan implementasi GIAS masih kurang. Sebelumnya, the Institute of Internal Audit (IIA) mengeluarkan standar audit internal IPPF (International Professional Practices Framework) yang berlaku sejak 2017

Perubahan dari IPPF 2017 ke IPPF 2024 (GIAS) sangat signifikan. Standar IPPF 2017 mengatur asesmen kualitas asurans kepada Atribute Standards (1.000 sampai dengan 1.300) dan Performance Standards (2.000 sampai dengan 2.600) plus Kode Etik. Opini hasil asesmen asurans dari IPPF 2017 adalah 3 rating opini, yakni Generally Conforms/GC (secara umum sesuai), Partially Conforms/PC (sebagian sesuai), dan Does Not Conform/DNC (tidak sesuai).

Dalam GIAS 2024, asesmen asurans didasarkan kepada 5 Domain, 15 Prinsip, dan 52 Standar. Tujuan (Purpose) dan beberapa standar dari domain II hingga V bersifat mandatory. Selain itu juga ada mandatory lainnya, yakni Topical Requirement, yaitu penilaian yang mencakup kepatuhan terhadap kebutuhan tematik dari masing-masing industri, seperti keamanan cyber (mulai berlaku sejak Februari 2026), ESG, third party risks, dan lain-lain.

GIAS memperkenalkan 4 rating opini hasil asesmen asurans fungsi audit internal, yakni Full Conformance/FC (sepenuhnya sesuai), General Conformance/GC (secara umum sesuai), Partial Conformance/PC (sebagian sesuai), dan Nonconformance/NC (tidak sesuai).

Menyusun STRATEGIC PLAN Audit Internal merupakan kompetensi berikutnya yang dibutuhkan oleh auditor internal dalam 5 tahun ke depan. Kompetensi ini dipilih oleh 9,9% responden. Sesuai dengan GIAS, fungsi audit internal harus menyusun rencana strategis (Strategic Plan) fungsi audit internal, yakni strategi dan program utama fungsi Audit Internal dalam periode 5 tahun. Rencana strategis fungsi Audit Internal harus disusun dengan menurunkan (cascade down) rencana strategis perusahaan/organisasi kepada fungsi Audit Internal. Selama ini, fungsi Audit Internal hanya menyusun rencana audit tahunan (Annual Audit Plan). Seyogyanya, rencana audit tahunan diturunkan dari rencana strategis fungsi Audit Internal.